小野です。

米国株で公益事業セクターについてです。

これから米国株を始めたり、すでに米国株投資をしている人の中にも、公益事業セクターについてある程度知りたいって人もいると思います。

また、特徴やリターンも知りたいところですよね。

そこで本記事では、米国株の公益事業セクターについて書きました。

安定の公益をマスターしたい人は、参考にしてください。

米国株・公益事業セクターについて

では早速ですが、

米国株の公益事業セクターについて、以下の内容で書いていきます。

公益事業セクター

- 特徴

- 概要・ETF

- トップ20銘柄

- 公益事業セクター vs S&P500

- 公益事業セクタートップ10 vs S&P500

- 騰落率

これらの情報を知っておくことで、公益事業セクターの基本的な内容については把握できると思います。

結論からすると、公益事業セクターは安定した動きをするセクターなので、ポートフォリオを安定化させる目的で保有するのもいいと思います。

公益セクタートップ5では、S&P500を上回って来ました。

私も公益事業セクターETF(VPU)を保有しています。

↓今回、主なデータは以下で取得しています。

1. 特徴

まず最初に、

基本的な公益事業セクターの特徴としては、以下になります。

公益事業セクターの特徴

- チャートが安定している

- ボラティリィが低く、大きく下落しない

- 不況に強いディフェンシブなセクター

- 景気に左右されない業種

- 平均配当利回りは高い傾向・配当貴族以上は少ない

- 安全資産的な性質

- ネクステラ・エナジー(NEE)が最もメジャー

- セクター単体ではS&P500と同等のパフォーマンス

上記の特徴があります。

1-1. 不況に強い・景気に左右されない

公益事業セクターは、不況であっても景気に左右されない、いつの時代でも必ず需要のあるセクターです。

なので、公益事業セクターの企業は常に必要とされるので、株価も下がりにくく、不況にも強いディフェンシブなセクターです。

また、ビジネスモデル的にも国民は月額で契約しますので、毎月必ず収入が入りますので収益が安定します。

このように、公益事業セクターは国民にとって、無くては困るセクターなので、非常に安定していて常に需要のある強いセクターだと言えます。

1-2. 安全資産的な性質

公益事セクターの性質としては、ディフェンシブ系のセクターなので、安全資産としての役割をする部分もあります。

例えば、現在メインで保有しているのが無配のグロース株で、雲行きが怪しいので一旦、公益事業セクターなどディフェンシブ系のセクターに乗り換えるといった動きです。

一方で、逆に言えば情報技術のような大高騰はしないので、強気相場では値上がり益の大きいセクターには差をつけられます。

したがって、なるべく安全で安定的に運用して、配当を再投資してポートフォリオを育てていきたい人には向いています。

2. 概要・ETF

公益事業セクターは、米国株全11セクターのうちの1つです。

英語表記は以下になります。

- Utilities

基本的にどこのサイトでも、公益事業セクターの場合は「Utilities」と書かれています。

それ以外の表記はあまりありません。

2-1. 銘柄数

| 所属 | 銘柄数 |

| 米国公益事業セクター | 105 |

| S&P500 | 28 |

| ダウ30 | 0 |

| 公益事業セクターETF(VPU) | 66 |

| 公益事業セクターETF(IXJ) | 66 |

現在、米国に上場している米国籍の公益事業セクター全銘柄数は105銘柄です。

そのうち、S&P500に含まれるのは28銘柄です。

ダウ30に選ばれている公益事業セクターの銘柄は現在はありません。

2-2. 公益事業セクターETF

主な公益事業セクターのETFとしては、以下があります。

- バンガード:VPU

- ブラックロック:JXI

基本的に公益事業セクターETFを検討する場合は、このどちらかで検討すればオッケーです。

2つのETFの概要は以下になります。

| バンガード | ブラックロック | |

| ETF | VPU | JXI |

| 国籍 | 米国 | グローバル |

| 米国籍割合 | 100% | 60.16% |

| 銘柄数 | 66 | 66 |

| 経費率 | 0.100% | 0.460% |

| 設定日 | 2004年1月 | 2006年9月 |

| 直近利回り | 3.65 | 3.56% |

| 直近10年リターン | 11.74% | 5.08% |

| 直近5年リターン | 9.75% | 5.55% |

| PER | 19.6倍 | 17.48倍 |

| 純資産総額 | 3.83B | 240M |

基本的に、バンガードの公益事業セクターETFは米国籍のみで構成されていて、ブラックロックはグローバルになります。

また、ETF純資産もバンガードが3,830億円、ブラックロックは240億円となりますので、バンガードVPUの方が圧倒的に規模が大きいです。

※1ドル100円

ちなみに、S&P500(VOO)のETF純資産は13兆2,380億円になります。

2-3. 公益事業セクター内構成比率

米国公益事業セクター内(VPU)でも、更にインダストリーは以下のように分かれています。

| セクター | VPU |

| 電力 | 58.70% |

| 総合公益事業 | 29.40% |

| ガス | 4.80% |

| 水道 | 4.40% |

| 独立系発電事業者・エネルギー販売業者 | 2.00% |

| 再生エネルギー系発電事業者 | 0.70% |

| 100% |

基本的には、電力の割合が大きいです。

これは、公益事業セクタートップのネクステラ・エナジー(NEE)の時価総額が125.6B、以下は73.6B以下になりますので、その影響もあります。

2-4. 公益事業セクターのPER

公益事業セクターのPERは以下になります。

| セクター | 表記 | バンガード | ブラックロック | ||

| 公益事業 | Utilities | VPU | PER 19.6 | JXI | PER 16.9 |

もちろん、時期によって変わりますが、そもそもETFは分散されていますのである程度一定です。

ちなみに、S&P500の直近30年の平均PERは20倍~25倍なので、比較するとすれば公益事業セクターのPERは普通より割安だと言えます。

ただ、公益事業セクターとS&P500はジャンルが違い過ぎるので、PERを比較してもあまり参考にはなりませんので、注意してください。

3. トップ20銘柄

米国公益セクタートップ20銘柄は以下になります。

※米国籍のみ

| Name | Ticker | 割合 | 利回り | 増配年数 | |

| 1 | NextEra Energy Inc. | NEE | 12.53% | 2.15% | 10 |

| 2 | Dominion Energy Inc. | D | 7.04% | 4.32% | 11 |

| 3 | Duke Energy Corp. | DUK | 6.88% | 4.11% | 13 |

| 4 | Southern Co. | SO | 6.32% | 4.08% | 18 |

| 5 | American Electric Power Co. Inc. | AEP | 4.55% | 3.19% | 7 |

| 6 | Exelon Corp. | EXC | 4.00% | – | – |

| 7 | Sempra Energy | SRE | 3.87% | 2.82% | 9 |

| 8 | Xcel Energy Inc. | XEL | 3.70% | 2.57% | 16 |

| 9 | WEC Energy Group Inc. | WEC | 3.17% | 2.48% | 9 |

| 10 | Consolidated Edison Inc. | ED | 2.90% | 3.94% | 45 |

| 11 | Eversource Energy | ES | 2.90% | 2.59% | 4 |

| 12 | Public Service Enterprise Group Inc. | PEG | 2.84% | 3.53% | 8 |

| 13 | FirstEnergy Corp. | FE | 2.47% | 3.46% | 1 |

| 14 | American Water Works Co. Inc. | AWK | 2.44% | 1.48% | 11 |

| 15 | Edison International | EIX | 2.33% | 3.78% | 15 |

| 16 | DTE Energy Co. | DTE | 2.21% | 3.45% | 8 |

| 17 | Entergy Corp. | ETR | 2.11% | 3.46% | 5 |

| 18 | PPL Corp. | PPL | 2.04% | 5.42% | 8 |

| 19 | Ameren Corp. | AEE | 1.84% | 2.56% | 6 |

| 20 | CMS Energy Corp. | CMS | 1.80% | 2.51% | 5 |

| AVE | 3.26% |

3-1. ネクステラ・エナジー(NEE)が最もメジャー

米国公益事業セクターに所属する企業で、最もメジャーで聞いたことのある企業はネクステラ・エナジー(NEE)です。

ただそれ以外は基本的に聞いたことのない会社が多いです。

そもそも、公益事業は裏方事業なので、特に我々日本人であれば尚更馴染みのない名前の会社が多いです。

3-2. 公益事業セクタートップの時価総額

↓公益事業セクタートップの時価総額は以下になります。

- NEE:125.65B(12兆5,650億円)

- D:73.62B(7兆3,620億円)

- DUK:65.50B(6兆5,500億円)

- SO:62.57B(6兆2,570億円)

- AEP:41.76B(4兆1,760億円)

※1ドル100円

ちなみに、日本で東証1部電力セクタートップの、中部電力の時価総額は、1兆748億円になりますので、どれくらい米国企業が巨大か分かります。

ネクステラエナジーは中部電力の12倍です。

私は現在、公益事業の個別銘柄は保有していませんが、公益事業セクターETF(VPU)を保有しています。

4. 公益事業セクター vs S&P500

公益事業セクター vs S&P500です。

基本的には、セクターETFを使って比較します。

最初に各銘柄に10,000ドル投資をして、配当再投資をして現在まで保有していた場合のトータルリターンを比較します。

ブラックロックJXIが設定された2006年から現在までです。

結果、トータルリターンが最も高かったのは、1位S&P500(+180%)、2位バンガードVPU(+169%)、3位ブラックロックJXI(+145%)となりました。

4-1. 米国籍だけが強い

これを見て分かるのは、基本的に公益事業セクターは米国籍だけの方が強いです。

なので、あえてリターンの弱い外国籍も含めた公益事業セクターでなくてもいいことがわかります。

5. 公益事業セクタートップ10 vs S&P500

米国公益事業セクタートップ10 vs S&P500です。

1998年から最初に10,000ドルを投資して、現在まで保有していた場合のトータルリターンを比較します。

↓銘柄は以下になります。

| Ticker | Name | Allocation | |

| 1 | NEE | NextEra Energy, Inc. | 10.00% |

| 2 | D | Dominion Energy Inc | 10.00% |

| 3 | DUK | Duke Energy Corporation | 10.00% |

| 4 | SO | Southern Company | 10.00% |

| 5 | AEP | American Electric Power Company, Inc. | 10.00% |

| 6 | EXC | Exelon Corp | 10.00% |

| 7 | SRE | Sempra Energy | 10.00% |

| 8 | XEL | Xcel Energy Inc | 10.00% |

| 9 | WEC | WEC Energy Group, Inc. | 10.00% |

| 10 | ED | Consolidated Edison Inc | 10.00% |

結果、公益事業セクタートップ10のポートフォリオ(青)のトータルリターンは、83,484ドル(+734%)、S&P500は36,459ドル(+264%)となりました。

このようにして、公益事業セクター全体としては、S&P500と同等のパフォーマンスでしたが、トップ10は大幅に市場平均を上回るリターンとなりました。

5-1. 配当と値上がり益

このようにして、公益事業セクタートップ10のリターンが大きいのは、株価の値上がりがある程度大きかったからです。

また、同期間では連続増配による恩恵も大きかったので、大きく市場平均を上回りました。

6. 騰落率

米国公益事業セクターの騰落率です。

期間を長く測定するため、先ほどの公益事業セクタートップ10のポートフォリオで見ます。

結論からすると、公益事業セクターの下落耐性はかなり強いです。

例えば、リーマンショックではS&P500が-50.97%下落したのに対し、公益事業セクタートップ10は-26.94%程度でした。

また、今回のコロナでは-17.67%程度しか下がっていません。

| 公益事業セクタートップ10の騰落率 | |||||||

| ワースト10 | 開始 | 終わり | 長さ | 回復者 | 回復時間 | 高値更新まで | 騰落率 |

| 1 | 1999年1月 | 2000年2月 | 1年2ヶ月 | 2000年9月 | 7ヶ月 | 1年9ヶ月 | -27.34% |

| 2 | 2008年1月 | 2009年2月 | 1年2ヶ月 | 2010年9月 | 1年7ヶ月 | 2年9ヶ月 | -26.94% |

| 3 | 2002年5月 | 2002年9月 | 5ヶ月 | 2003年10月 | 1年1ヶ月 | 1年6ヶ月 | -20.89% |

| 4 | 2020年2月 | 2020年3月 | 2ヶ月 | -17.67% | |||

| 5 | 2015年2月 | 2015年6月 | 5ヶ月 | 2016年3月 | 9ヶ月 | 1年2ヶ月 | -13.41% |

| 6 | 2017年12月 | 2018年2月 | 3ヶ月 | 2018年11月 | 9ヶ月 | 1年 | -12.22% |

| 7 | 2001年1月 | 2001年1月 | 1ヶ月 | 2001年4月 | 3ヶ月 | 4ヶ月 | -11.91% |

| 8 | 2007年5月 | 2007年7月 | 3ヶ月 | 2007年10月 | 3ヶ月 | 6ヵ月 | -11.79% |

| 9 | 2016年7月 | 2016年11月 | 5ヶ月 | 2017年4月 | 5ヶ月 | 10ヶ月 | -10.99% |

| 10 | 2001年6月 | 2001年11月 | 6ヵ月 | 2002年4月 | 5ヶ月 | 11ヶ月 | -10.61% |

| 暴落要因 | 開始 | 終わり | トップ10銘柄 | S&P500 |

| Dotcomクラッシュ | 2000年3月 | 2002年10月 | -20.89% | -44.82% |

| サブプライム危機 | 2007年11月 | 2009年3月 | -26.94% | -50.97% |

このようにして、公益事業セクターはリーマンショックであっても、-26%程度の下落暴落前水準まで1年7か月で回復して、1年9か月で高値更新をしました。

つまりそれだけ下落が低かったのと、回復が早かったことになります。

ちなみに、S&P500はリーマンショック時に-50%の下落で、その後高値更新まで4年10か月かかりました。

また、そのときの金融セクターは-74%の下落で、高値更新まで9年6か月かかっています。

6-1. 騰落率が低い理由

公益事業セクターの騰落率が低い理由としては、やはり公益事業セクターは景気に左右されないセクターなので、企業の株価が安定するので買い支えられる特徴があります。

なぜかと言うと、大きな下落相場で株が暴落して投げ売りされたとしても、公益事業セクターの競争優位性が無くなるわけではないということです。

例えば、リーマンショックであっても公益事業セクターは直接関係ありません。

また、公益事業セクターは安全資産的な役割もあります。

要は、株価も下がる、配当も無いという状態なので投資している意味が無いじゃないですか。

そんなときに、よく公益事業やヘルスケア、生活必需品などのディフェンシブセクターに乗り換えたりします。

なので、一時的に売られて大きく下げたとしても、すぐに買われるので騰落率が低いと言えます。

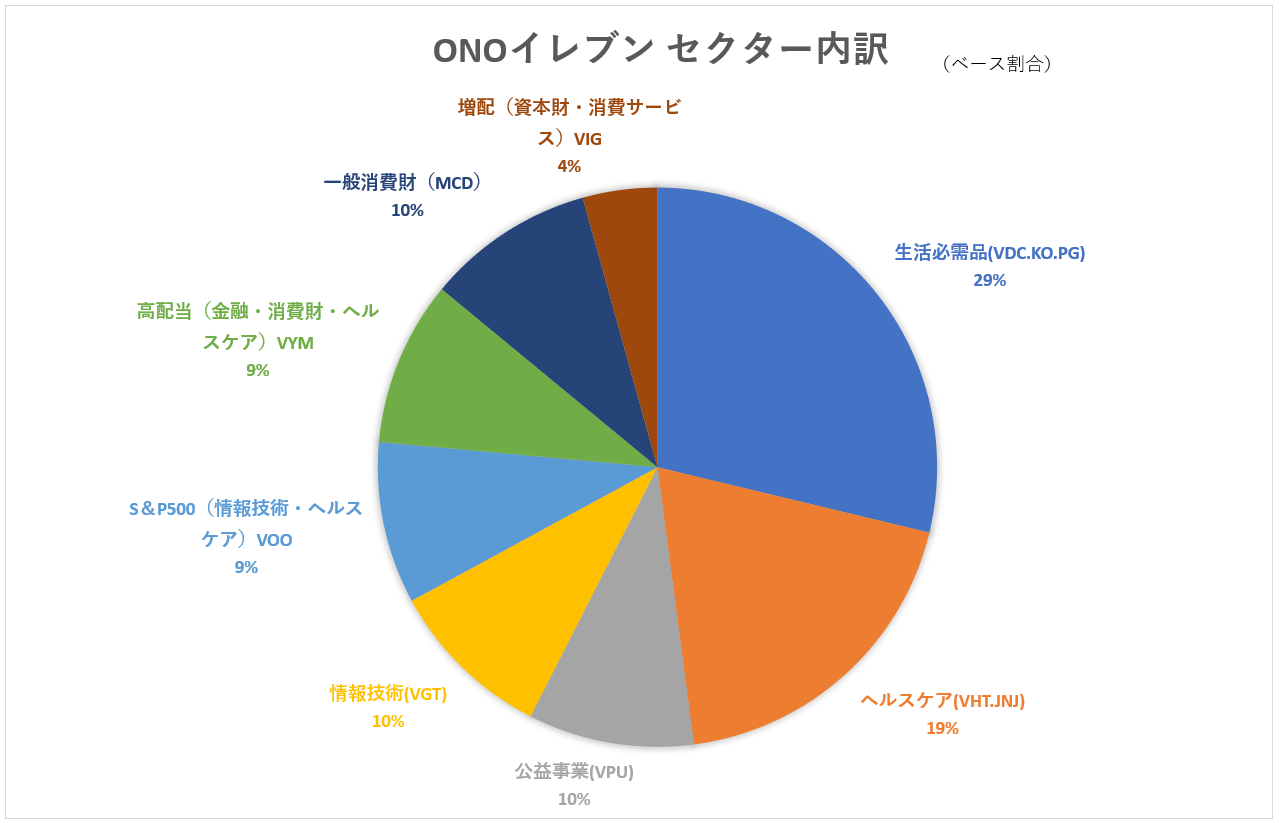

公益事業セクターをポートフォリオに組み込む例

公益事業セクターをポートフォリオに組み込む例です。

例えば、上記は私のポートフォリオのセクター割合になりますが、公益事業セクターの基本割合は10%になるようにしています。

公益事業セクターで保有している銘柄は、セクターETF(VPU)だけです。

もちろん、ポートフォリオをもっと安定させたい場合は、公益事業セクターを増やしてもいいと思います。

ただ、あまり公益事業を増やし過ぎると、全体での値上がり益が弱くなりますので、私的には10%~20%の範囲がいいと思います。

公益事業セクター以外のデイフェンジブ

公益事業以外のディフェンシブなセクターとしては、以下があります

- 生活必需品

- ヘルスケア

なので、公益事業だけに集中するよりも、生活必需品とヘルスケアも使って分散させます。

バランス

ちなみに、ポートフォリオ全体でのバランスを考えるといいです。

例えば、以下になります。

- 11銘柄とETFを使っているのでチャートは安定

- 連続増配はKO、JNJ、PG、MCD

- 下落耐性はETFと銘柄数でカバー

- 値上がり益は、VGT、VHT、JNJが牽引

こんな感じで、私は鉄壁のポートフォリオを保有して、資産を拡大させていきます。

米国セクター 完全マップ